Er is een nieuwe 60/40 in de stad, en het is de bijdrage aan de inflatie van de consumentenvraag naar goederen en de door een pandemie verbroken toeleveringsketen.

Dat blijkt uit een studie van Julian di Giovanni, die publiceert op de blog van de NY Fed Liberty Street-economie. Tijdens de zomer stelde hij een fascinerende vraag: Hoeveel hebben aanbodbeperkingen de inflatie in de VS gestimuleerd?

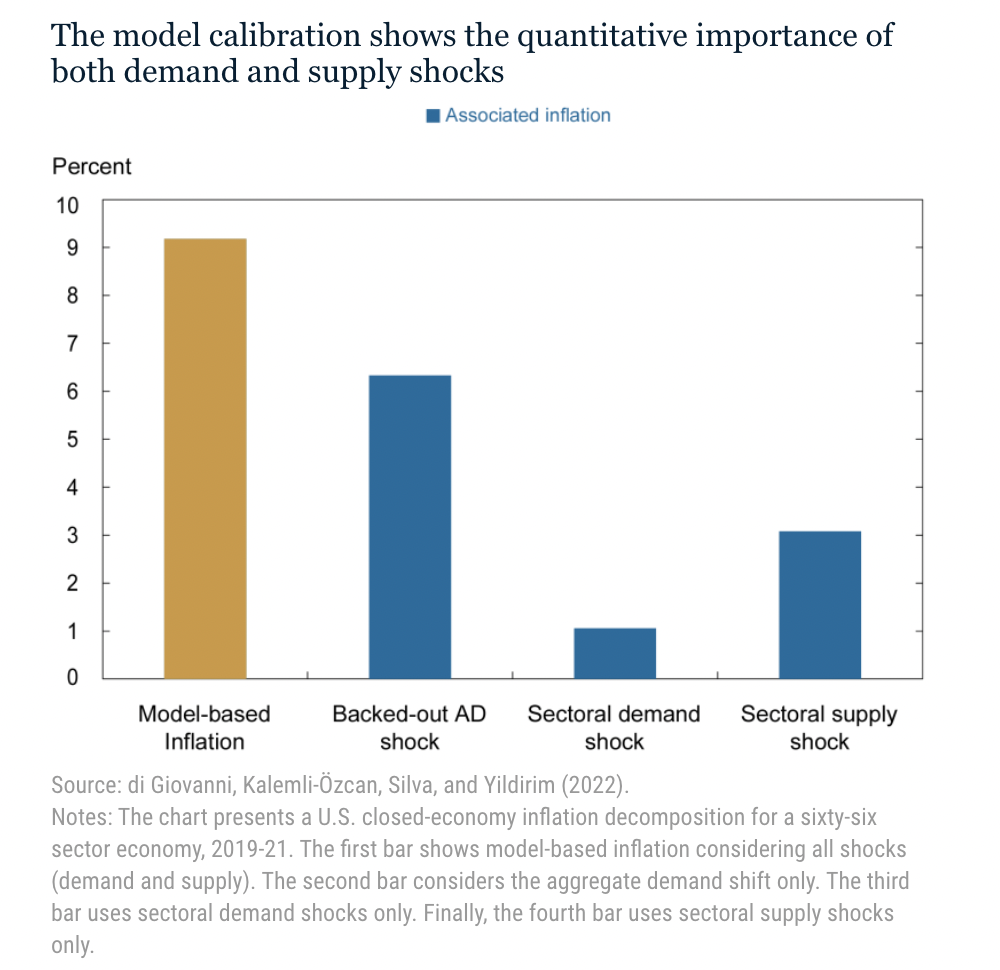

Kort antwoord: 40%.

Het langere antwoord is gebaseerd op gedetailleerd onderzoek van de FRBNY, ECB en Harvard. De meeste waarnemers van de economie gingen ervan uit dat het antwoord op zijn vraag “een bepaald bedrag” was, maar ik geloof dat di Giovanni en zijn medeauteurs de eersten zijn die het kwantificeren:

“Ons analyse van het relatieve belang van factoren aan de aanbodzijde versus vraagzijde vindt dat 60 procent van de Amerikaanse inflatie in de periode 2019-21 te wijten was aan de sterke stijging van de vraag naar goederen, terwijl 40 procent te danken was aan problemen aan de aanbodzijde die de impact van deze hogere vraag naar.”

Dit roept de voor de hand liggende vraag op wat stijgende FOMC-percentages gaan doen om de 40% problemen met de toeleveringsketen op te lossen. Het eerlijke antwoord: “Niets, we mikken op de 60% die de goederenvraagzijde is.”

Het is niet mijn taak om beleidsadvies te geven aan de Fed, maar om te interpreteren wat ze doen en de meest waarschijnlijke impact ervan op onze portefeuilles. Om Ray Dalio te parafraseren: het is de rol van de belegger om de realiteit te omarmen en ermee om te gaan zoals die is.

Toch kan ik niet anders dan constateren dat de reactie van het FOMC op de door de pandemie veroorzaakte inflatie bot, buitensporig en onnodig pijnlijk is voor de midden- en lagere verdieners.

De Fed zou kunnen leren van de eed van Hippocrates: “Ten eerste, doe geen kwaad.”

Ze hebben schade berokkend door veel te lang op het noodpeil van nul te blijven en vervolgens de aanvankelijke stijging van de inflatie dwars door hun doelstelling van 2% heen te missen. Nu overcompenseren ze massaal door de economie af te remmen tot het punt van recessie.

Jerome Powell en het FOMC zouden zichzelf drie vragen moeten stellen:

1. Hoeveel van de problemen in de toeleveringsketen worden vanzelf organisch opgelost?

2. Hoeveel van de vraagzijde keert terug naar het vroegere evenwicht tussen goederen en diensten?

3. Hoeveel laat het FOMC zelf de OER stijgen door de aankoop van woningen onbetaalbaar te maken?

Aderlaten, bloedzuigers, trepanatie en zelfs kwik waren vormen van ‘medicijnen’ die werden gebruikt door doktoren die weinig idee hadden van hoe het menselijk lichaam werkte en niet wisten wat er eigenlijk mis was met patiënten, maar toch ‘schade toebrachten’. De Fed zou moeten leren van die oude medische fouten.

Overreden.

Update: 18 november 2022

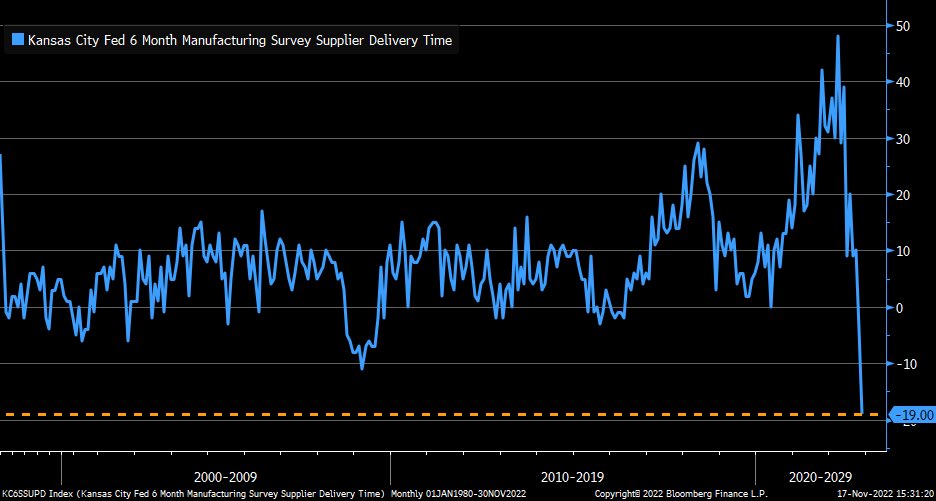

Schwabs Liz Ann Sonders aandelen deze grafiek van de Kansas City Fed – het suggereert dat de toeleveringsketen zichzelf vrij snel oplost in de komende 12 maanden

Zie ook:

Glenn Hubbard: Na de pandemie zijn de fiscale uitgaven grotendeels verantwoordelijk voor de Amerikaanse inflatie (FT, 14 november 2022)

Uitdagingen voor monetair beleid in een snel veranderende wereld (ECB-forum, juni 2022)

Hoeveel hebben aanbodbeperkingen de inflatie in de VS gestimuleerd? (Liberty Street Economics, 24 augustus 2022)

Eerder:

Wat is de drijvende kracht achter inflatie: arbeid of kapitaal? (7 november 2022)

Achter de bocht, deel V (3 november 2022)

Als je enige gereedschap een hamer is (1 november 2022)

Hoe de Fed (model)inflatie veroorzaakt (25 oktober 2022)

Waarom is de Fed altijd te laat op het feest? (7 oktober 2022)

Wie is verantwoordelijk voor inflatie, 1-15 (28 juni 2022)